(por Christian Veltri) Este último lustro, las líneas aéreas comerciales atravesaron situaciones que van desde una pandemia mundial con cielos cerrados hasta crisis político económicas y guerras. Los vaivenes de una industria que mueve muchos millones de dólares y poco margen de rentabilidad.

El pasado 2 de junio, la Asociación de Transporte Aéreo Internacional (IATA) celebró su Asamblea General Anual en donde emitió un comunicado exponiendo el estado de la industria. Lo más destacado de este informe es la leve mejora de la rentabilidad para 2025 a pesar de todos los conflictos en danza.

Si bien los números de este semestre son menores a la previsión 2025 realizada a finales de año pasado, aún siguen siendo positivos. Dos datos significativos que se muestran en el informe son el beneficio neto, que se sitúa en 36.000 millones de dólares, 11% superior a los 32.400 millones de dólares de 2024; y por otro lado el margen de rentabilidad neto marcado en 3,7% superando el 3,4% de 2024.

En el comunicado, IATA expone que “el primer semestre de 2025 ha traído importantes incertidumbres a los mercados globales. No obstante, según muchos aspectos, incluido el beneficio neto, 2025 será un año mejor para las aerolíneas que 2024, aunque ligeramente por debajo de nuestras proyecciones anteriores. Además, prevemos que las aerolíneas transportarán más personas y más carga en 2025 que en 2024, aunque las proyecciones de demanda anteriores se vieron afectadas por las tensiones comerciales y la caída en la confianza de los consumidores”.

Uno de los puntos destacados es que, si bien se muestran ganancias de U$D 36.000 millones, esto solo equivale a un escaso margen de U$D 7,20 por pasajero en promedio global, pero de solo U$D 3,40 por pasajero si ponemos el foco en las aerolíneas latinoamericanas, lo que marca que cualquier conflicto bélico, comercial o político que ronde en el mundo es plausible de afectar los números de las empresas.

“Los responsables políticos que confían en las aerolíneas como núcleo de una cadena de valor que emplea a 86,5 millones de personas y sustenta el 3.9% de la actividad económica mundial, no deben perder esto de vista”, dijo Willie Walsh, director general de IATA.

Dentro de los aspectos negativos, el informe señala los problemas en la cadena de suministros de las aerolíneas, aumentando los costos de leasing, aumento de la edad promedio de las aeronaves a 15 años, la reducción de la tasa de reemplazo de la flota, y reducción de eficiencia de uso de la flota (usar aviones más grandes a las requeridas para algunas rutas), y la escasez de motores y piezas de recambio.

Como riesgos significativos, marcan la incertidumbre geopolítica y económica actual, como por ejemplo los conflictos bélicos (Rusia – Ucrania, por mencionar uno) que cierra espacios aéreos y desconecta economías; las tensiones comerciales prolongadas frenan la demanda de viajes aéreos y carga; la fragmentación de las normas mundiales y el debilitamiento de las instituciones (los estándares globales siempre fueron esenciales para la aviación); y los precios del petróleo que ante cambios bruscos pueden incidir en las ecuaciones financieras de las empresas aéreas.

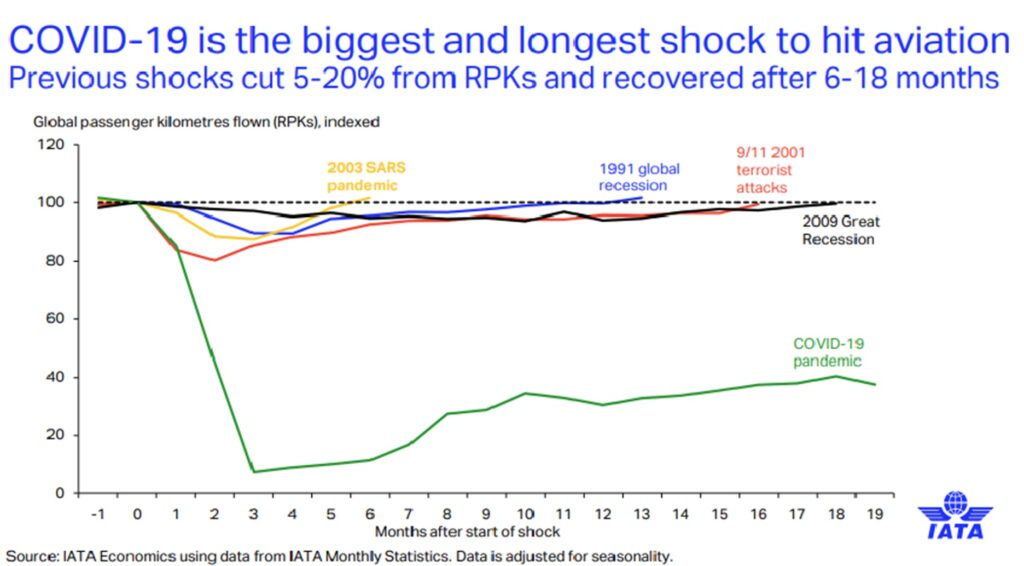

La pandemia Covid 19 fue la crisis más grande sufrida por la aviación mundial, este hecho significativo para la historia golpeó muy fuerte a la industria aerocomercial con disminuciones de vuelos y pasajeros. A partir de esto comenzó un camino de reconstrucción de la industria con pérdidas en 2021 y 2022, pero márgenes positivos en 2023 y 2024. Aun así en 2023 quebraron 13 aerolíneas – Cascadia Air (Canadá), Flybe (Inglaterra), Flyr (Noruega), Ultra Air (Colombia), Viva Air (Colombia), Aeromar (México), JC International (Camboya), Air Moldova (Moldavia), Go First (India), Hi Air (Corea), Equair (Ecuador), Buta (Azerbaiján), MYAirline (Malasia) – y otra veintena en 2024 – la centenaria Czech Airlines (República Checa), FlyEgipt (Egipto), Nordic Aviation Group (Estonia), Eagle Air (Islandia), Bonza (Canadá), Lynx Air (Canadá), entre otras -.

A pesar de los números optimistas de IATA, este 2025 sigue siendo un péndulo en movimiento para muchas aerolíneas que registraron un primer trimestre de año en rojo, aunque otras levanten un poco más la cabeza. Mirando el viejo continente, Turkish mostró un trimestre negativo en U$D 44 millones; Air France – KLM un rojo de U$D 377 millones; y Lufthansa pérdidas por U$D 830 millones; en cambio IAG (British Airways e Iberia) mostraron superávit por U$D 83 millones. Por este lado del mundo, Delta Air Lines mostró superávit por arriba de los U$D 300 millones y United Airlines superávit trimestral por más de U$D 470 millones, en cambio American Airlines marcó un déficit trimestral de U$D 473 millones, y la low cost JetBlue ronda en los U$D 200 millones al punto que está evaluando abandonar sus vuelos a Miami para intentar contener las pérdidas. Y por nuestras latitudes, dentro de las ganadoras estuvieron LATAM Airlines Group con U$D 960 millones, Aeroméxico con U$D 320 millones, y Copa Airlines con U$D 175 millones; como contracara está la low cost argentina Flybondi, que sigue acumulando pérdidas a través de los años, estimando un déficit financiero de alrededor de U$D 370 millones al punto que sumaron al grupo inversor estadounidense COC Global Enterprise como nuevo accionista mayoritario (cabe recordar que en un informe financiero presentado por la empresa en marzo 2025 ante la Comisión de Valores (SEC) de Estados Unidos reconoció una pérdida U$D 4,1 millones solamente por la caída en la cotización de los bonos BOPREAL que tenían en su poder).