(Por redacción País Productivo) El sector agroindustrial argentino volvería a posicionarse en 2026 como el principal generador de divisas del país, aunque lo haría en una cantidad menor a la del año pasado.

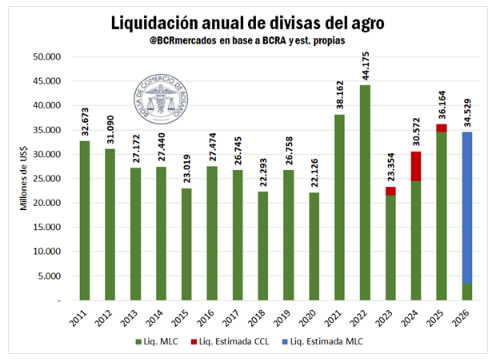

De acuerdo con las proyecciones para la campaña 2025/26, el ingreso de dólares del sector en el Mercado Libre de Cambios (MLC) alcanzaría los US$ 34.530 millones, un monto prácticamente idéntico al registrado en 2025, cuando el complejo de cereales y oleaginosas aportó US$ 34.600 millones, según datos del Banco Central.

Si se considera además que durante los primeros meses del año pasado estuvo vigente el denominado “dólar blend”, que permitía liquidar el 20% de las exportaciones al tipo de cambio financiero, el ingreso total de divisas del agro en 2025 habría ascendido a US$ 36.160 millones contemplando ambos mercados.

Aun así, «las proyecciones para este año muestran un nivel de aporte externo similar, sostenido principalmente por una fuerte recuperación productiva», indicaron desde la Bolsa de Comercio de Rosario (BCR).

El escenario se explica por una campaña agrícola que aparece como una revancha para el sector luego de varios ciclos atravesados por problemas climáticos y vaivenes productivos. Para la campaña 2025/26 se estima una producción total de granos de 160 millones de toneladas, lo que consolidaría un marcado repunte en la oferta agrícola.

La recuperación se apoya especialmente en los resultados de la cosecha fina. El trigo alcanzó un récord de 29,5 millones de toneladas, mientras que la cebada sumó 5,6 millones de toneladas, también con un desempeño destacado. Estos números permitieron mejorar las perspectivas del sector tras años recientes marcados por sequías y menor rendimiento.

Las proyecciones para la cosecha gruesa también refuerzan el panorama favorable. El maíz se perfila para alcanzar un máximo histórico de 62 millones de toneladas, mientras que el girasol podría lograr 6,6 millones de toneladas, el volumen más alto del siglo para ese cultivo.

En el caso de la soja, la producción se ubicaría en torno a 48 millones de toneladas, un nivel inferior a algunos registros históricos. Sin embargo, esta reducción responde principalmente a una menor superficie sembrada, ya que los rindes proyectados se ubican por encima de los obtenidos en la campaña pasada.

Este salto en la producción tendría un impacto directo en el frente externo. Las exportaciones de granos y derivados podrían alcanzar 113 millones de toneladas, un volumen sin precedentes que superaría en casi 10 millones de toneladas el récord previo registrado en la campaña 2018/19. El impulso provendría, sobre todo, de un máximo histórico en los despachos de granos.

En términos de precios internacionales, el panorama muestra contrastes entre complejos productivos. La mejora relativa en los valores de exportación de las oleaginosas y sus derivados industriales tendería a compensar las cotizaciones más bajas observadas para los cereales.

Además, parte de la variación interanual se explica por factores comerciales. El adelantamiento de liquidaciones durante septiembre del año pasado —cuando estuvo vigente la eliminación temporaria de derechos de exportación— generó un ingreso extraordinario de dólares que influye en la comparación con 2026.

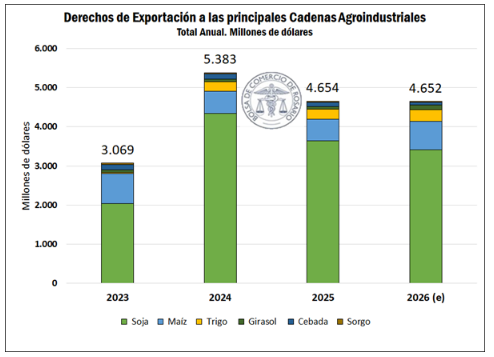

En paralelo, el aporte del sector al fisco vía retenciones se mantendría prácticamente estable. Para 2026 se proyecta una recaudación de US$ 4.650 millones en concepto de derechos de exportación considerando los seis principales complejos agrícolas: soja, maíz, trigo, sorgo, cebada y girasol.

La estabilidad en la recaudación se explica porque la reciente reducción de alícuotas para varios productos compensa el efecto que tuvo la registración de ventas externas sin retenciones en septiembre de 2025. Bajo el supuesto de que las alícuotas anunciadas a comienzos de diciembre se mantengan durante todo el año, el aporte total del campo por este tributo se mantendría en niveles similares a los del año pasado.

Al analizar el aporte por complejo productivo, la soja seguiría siendo el principal contribuyente fiscal con US$ 3.420 millones, aunque con una leve caída interanual del 6%. El maíz ocuparía el segundo lugar con US$ 720 millones, lo que implicaría un crecimiento del 30% respecto de 2025, seguido por el trigo con US$ 300 millones (+21%). El mayor salto relativo se daría en el complejo girasol, cuyo aporte se estima en US$ 115 millones, impulsado por mayores volúmenes exportados y mejores precios internacionales, lo que representaría un incremento del 60% interanual.