(Por redacción País Productivo) Tras un 2024 que registró un desplome del 7,6%, la industria continuó con su proceso de lenta recuperación, que en sí, es más un rebote respecto a los magros números del año pasado, que a un crecimiento verdadero de la actividad.

Según un trabajo presentado por FIEL, en enero la industria avanzó un 4,5% interanual y un 2,3% respecto a la diciembre del año pasado.

«Si bien el desempeño de la actividad industrial en el mes de enero (y el primer bimestre) no es un buen predictor del sendero que transitará la industria en el resto del año, en especial teniendo en cuenta que una parte de la mejora del mes viene explicada por la caída de la actividad un año atrás –efecto que se encontrará presente en los meses por venir‐, la industria automotriz con toda probabilidad liderará la actividad industrial a lo largo de 2025 con desafíos puntuales para las distintas terminales», marcó el trabajo de la consultora.

Asimismo, marcó que «en el mes, las señales que indican que la actividad industrial transita una fase de mejora son firmes, con una aceleración en la dinámica y una ostensible mejora en la difusión sectorial de la recuperación».

En lo que se refiere al desempeño de los sectores, con un avance de la producción superior al promedio se ubicó la rama automotriz con una mejora del 32,8% en la comparación interanual, seguida de los insumos químicos y plásticos con un avance del 6,7% respecto al mismo mes del año pasado.

Por su parte, la producción de alimentos y bebidas creció 5,2% y los despachos de cigarrillos se elevaron 5%, en ambos casos respecto a enero de 2024. Con un crecimiento interanual inferior al promedio, el proceso de petróleo registró en enero un alza de 4,2%, mientras que la metalmecánica (‐0.3%) igualó el nivel de producción de un año atrás.

Las restantes ramas de actividad mostraron un retroceso más marcado comenzando con la producción de minerales no metálicos (‐8.1%), y siguiendo con la de papel y celulosa (‐9.3%), la de insumos textiles (‐12.5%), finalizando con la de las industrias metálicas básicas (‐15.8%).

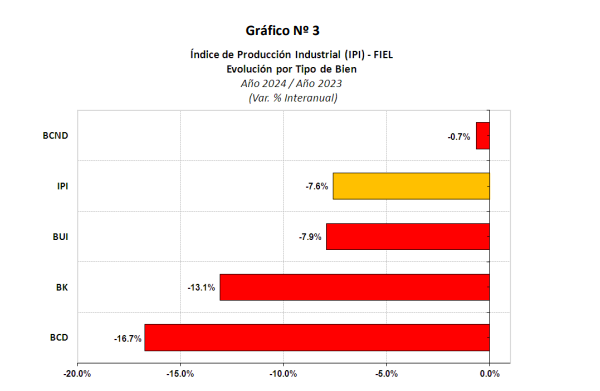

Tipos de bienes

En lo que respecta a la producción industrial por tipo de bienes, en el comienzo de 2025 todos muestran una mejora en la comparación con enero del año pasado, destacó FIEL.

El avance más marcado lo muestran los bienes de consumo durable con un aumento interanual del 11,4%, seguido de los bienes de capital con una mejora del 10,8%.

«En ambos casos el repunte viene explicado por el avance de la producción automotriz –el nivel de

producción de enero fue el más elevado para un mes de enero desde 2014‐ y la recuperación en distintos

segmentos al interior de la metalmecánic, como sucedió en maquinaria agrícola.

Por su parte, los bienes de consumo no durable registraron una recuperación interanual del 5.2% a partir de un mejor desempeño en la producción de bebidas y en los despachos de cigarrillos.

Finalmente los bienes de uso intermedio registraron una mejora del 1,9% en el mes en comparación con un año atrás a partir del rebote en la producción de químicos y plásticos y el avance de la refinación de petróleo que más que compensaron la caída de la producción en los bloques de las industrias metálicas básicas, los minerales no metálicos y los insumos textiles.

Expectativas

En cuanto a las perspectivas para los próximos meses, «la industria volverá a crecer en 2025 después de dos años, pero deberá profundizar los esfuerzos para elevar la productividad, logrando reducciones reales de costos, y con ello mejorar la competitividad, mientras el proceso de reformas puestas en marcha alcanza madurez».

«Deberá sortear un menor crecimiento esperado de Brasil –que experimenta mayores presiones inflacionarias y una política monetaria astringente‐, teniendo en cuenta que ese país significó en 2024 el destino del 38% de las exportaciones de manufacturas de base industrial de Argentina», señalaron desde FIEL.

Al mismo tiempo, agregaron desde la consultaron, el sector tendrá que afrontar el crecimiento de importaciones en un contexto de atraso cambiario, mayor apertura y recuperación de actividad.

Finalmente, deberá afrontar las consecuencias de la guerra comercial global con la atención puesta en la búsqueda de mercados alternativos para la producción industrial de los países alcanzados por las restricciones aplicadas.