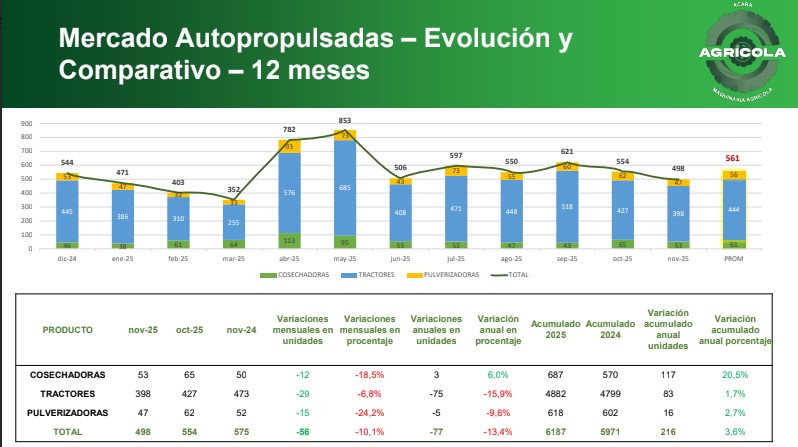

(Por redacción País Productivo) La venta de maquinaria agrícola profundizó su retroceso en noviembre, con una baja promedio del 13,4% interanual y un total de 498 unidades comercializadas, según el informe difundido por la Asociación de Concesionarios de Automotores de la República Argentina (Acara).

La demanda también cedió frente a octubre, marcando un descenso del 10,1%, lo que equivalió a 56 unidades menos y confirmó el enfriamiento que atraviesa el sector.

Pese a este escenario adverso, el acumulado de los once meses del año mostró un desempeño levemente mejor: se registraron 6.187 equipos patentados, un 3,6% más que en igual período de 2023.

Sin embargo, desde la entidad advirtieron que la tendencia contractiva que se profundizó durante el segundo semestre continuará en diciembre, diluyendo el crecimiento obtenido en la primera parte del año.

Acara señaló que la desaceleración abarcó los tres segmentos principales de maquinaria, aunque con impactos dispares. Entre ellos, los tractores fueron los que más empujaron la caída mensual: retrocedieron 6,8% frente a octubre y 15,9% en la comparación anual, con 427 unidades vendidas.

La cámara explicó que este rubro está condicionado por un mercado cada vez más atomizado y por la llegada de nuevas marcas con estructuras comerciales informales, lo que presiona a los fabricantes tradicionales.

El segmento de pulverizadoras también atravesó un mes complejo, con apenas 47 unidades patentadas.

Esto representó un desplome del 24,2% respecto del mes anterior y un retroceso interanual del 9,6%. Aun así, el acumulado de 2024 mantiene un saldo positivo del 2,7%, apoyado en un liderazgo compartido entre Metalfor, PLA y Caimán, con avances notables de Jacto y una presencia en crecimiento de John Deere desde niveles muy bajos.

En contraste, las cosechadoras continúan siendo el único segmento que sostiene números anuales en alza. Aunque en noviembre registraron una caída del 18,5% mensual —con 53 unidades vendidas—, la comparación con el mismo mes de 2023 arrojó un incremento del 6%.

Según Acara, mantienen un desempeño sólido, con crecimientos de dos dígitos y una fuerte concentración en equipos de mayor capacidad, mientras que CNH conserva una leve ventaja en participación sobre John Deere.

El informe también trazó un panorama hacia 2026, marcado por la cautela pero con espacio para la expectativa. La asociación sostiene que, si se consolida un contexto de tasas más bajas, estabilidad cambiaria y condiciones climáticas favorables, el mercado podría recuperar impulso.

No obstante, advirtió que la reactivación real dependerá de que los productores retomen los niveles de inversión necesarios para avanzar en un recambio tecnológico largamente postergado.

Por último, Acara advirtió que el ingreso de nuevas marcas y la apertura a la importación de maquinaria usada suman incertidumbre al futuro del sector. Estos factores, señalaron, podrían alterar los volúmenes de ventas y la estructura de competencia en una industria que ya atraviesa un escenario desafiante.