(Por redacción País Productivo) Por más que el Gobierno – especialmente el ministro de Economía, Luis Caputo – nunca lo reconozca, la baja temporal de retenciones a los granos gruesos fue muy similar y buscó los mismos objetivos que los recordados «Dólar soja» del ex titular del Palacio de Hacienda, Sergio Massa: una abundante liquidación de dólares e ingresos fiscales en un corto período de tiempo.

Y vaya que lo logró. Según la Bolsa de Comercio de Rosario (BCR), en el primer semestre las Declaraciones Juradas de Ventas al Exterior (DJVE) alcanzaron las 64,5 millones de toneladas, un número histórico para el sector, lo que representó un incremento del 53% respecto al promedio de la última década.

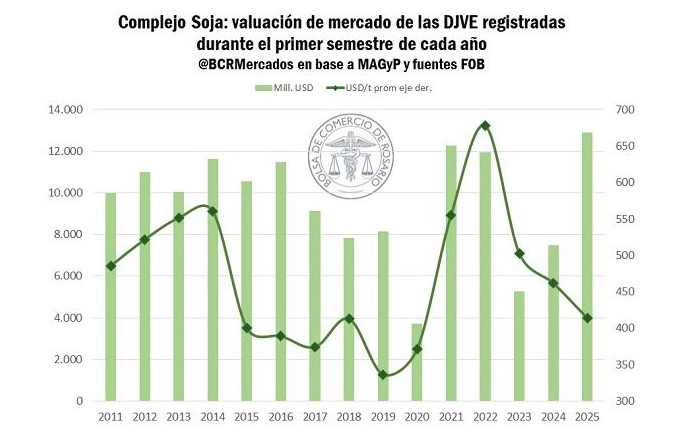

Así, el total de las DJVE en el primer semestre alcanzó los US$ 20.726 millones, cifra 84% superior al primer semestre del año pasado y un 52% más alta que el promedio de la última década, equiparando incluso los picos históricos de 2021 y 2022.

El caso de la soja fue destacado. Según la , durante la primera mitad del 2025 se registraron ventas al exterior por un total de 31,1 millones de toneladas valuadas en US$ 12.885 millones, récord en ambos casos.

Se anotaron 4,4 millones de toneladas de aceite de soja (el doble que el año pasado), 7,6 millones de poroto de soja (máximos desde el 2016) y 19,1 millones de harina de soja (máximo histórico).

Del total registrado por el complejo, el 44% se declaró durante el mes de junio, cuadruplicando el nivel de registro promedio para el mismo mes, apuntó la entidad.

Post baja de retenciones: Se derrumbó la comercialización de granos

Pero como también sucedía con el día después de los «Dólar soja», la comercialización de granos por parte de los productores se desplomó.

En las 5 ruedas previas, donde se concentró el mayor volumen de operaciones de la campaña, los negocios promediaron las 560.000 toneladas diarias, en tanto que desde el 1° de julio el promedio cayó a alrededor de 120.000 toneladas por día. «Tras el brusco parate inicial, la actividad fue mejorando tímidamente, pero sin aproximarse a los niveles previos», mencionó la BCR.

De todos modos, los precios no reflejaron grandes alteraciones. La pizarra se mantuvo en torno a $ 320.000/t inmediatamente después del cambio en los DEX para luego caer levemente a $ 315.000/t, lo que se explica a partir de la mejora de precios en Chicago y de la suba del tipo de cambio.

En el caso del maíz, si bien mermó el volumen negociado la caída fue menos abrupta. De un volumen promedio de 230.000 toneladas antes del 30J, la operatoria apenas cayó a alrededor de 200.000 toneladas el martes para luego estabilizarse en 130.000 toneladas el miércoles y jueves de la semana en curso.

Un dato destacado para el cereal fue el registro de 1,1 millones de toneladas de DJVE el primer día que comenzó a regir el aumento de las retenciones. Este volumen quedó como el segundo mayor anote diario de toda la campaña, solo por detrás del poco más de 1,8 millones del viernes pasado.

También impulsados por las mejoras en Chicago de esta semana y la suba del dólar, los precios del maíz no reflejaron el impacto de los mayores impuestos. Los precios de pizarra se incrementaron levemente desde la semana pasada, pasando de $ 201.000/t a $ 204.000/t.