(Por redacción País Productivo) La caída de las exportaciones de productos lácteos continuó acentuándose en 2025, con un desplome del 14,6% interanual en enero al despacharse 29.531 toneladas, mientras que en valor el retroceso fue del 7,5% hasta los US$ 116,1 millones.

Si esto se mide en litros de leche equivalente, o sea, la materia prima que se precisa para la elaboración de esos productos, la merma asciende al 21%, informó hoy el Observatorio de la Cadena Láctea (OCLA).

La leche en polvo, el principal producto de exportación del sector lácteo argentino, reportó una caída del 33,8%, mientras que los quesos, segundo en importancia, bajó 6,9%.

Este panorama es una continuación de lo sucedido en diciembre, mes en el cual los embarques cayeron interanualmente 11,1% en volumen y 0,5% en ingresos, si bien el acumulado de 2024 creció un 8,1% interanual en toneladas y un 5,6% en valor.

El agravante es que enero no solo mostró un desplome respecto al mismo mes del año pasado, sino también en comparación con diciembre: 13,6% en volumen y 10,8% en dólares.

En el sector, sobre todo en la industria, entienden que el factor preponderante que afecta a la exportación, es el atraso cambiario, que le resta competitividad a la actividad y no así, como sucedió muchas otras veces, los precios internacionales, que en la actualidad se encuentran en niveles altos (8,3% por encima de enero del año pasado).

«El tipo de cambio para las exportaciones, luego de la fuerte devaluación en diciembre 2023, se viene ajustando a un ritmo muchísimo más lento que la inflación (crawling peg del 2% mensual, ahora 1%). Esta situación hace que se perdieran todas las ventajas competitivas del tipo de cambio y tengamos hoy un menor tipo de cambio efectivo que teníamos antes de todas estas medidas. Por lo tanto, los precios internacionales actuales, muy competitivos por cierto, generan un poder de compra de leche al productor, inferior al precio actual de la misma«, indicó el OCLA.

En este sentido, marcó que «sin lugar a dudas que la cadena debe mejorar la escala, eficiencia y productividad de su sector exportador, se deben corregir efectos adversos que genera el ‘costo argentino’, pero hasta que ello ocurra puede transcurrir mucho tiempo y este retraso cambiario haga que la exportación sea sólo para liquidar stocks, hacerse de recursos que no se pueden lograr en un mercado interno alicaído, o conservar algunos clientes«.

Participación de la exportación y consumo interno

Otro aspecto al que le presta atención la industria es a la caída de la participación de la exportación en la producción total, el cual bajó del 30% en mayo al 24,8% en la actualidad.

Este dato debe ser leído de dos maneras. Primero, la merma responde a una recuperación de la producción de leche, que en en el segundo semestre se acentuó, haciendo caer el peso de la exportación en el volumen total. Pero también juega aquí la retracción de los envíos al exterior.

Es necesario hacer un repaso de lo que pasó en 2024 para entender la actualidad. Tras la devaluación de principios de año, sumado a la continuidad del dólar blend, el acortamiento de la brecha y la eliminación de retenciones, el sector exportador encontró un negocio redondo, que hizo que en gran parte del año el crecimiento de los embarques haya sido exponencial.

Esto, además, se dio en un marco de una fuerte caída de la producción por la sequía y las constantes olas de calor, con un acumulado entre enero y diciembre de -6,5%, pero que en el primer trimestre superaba cómodamente el 15%.

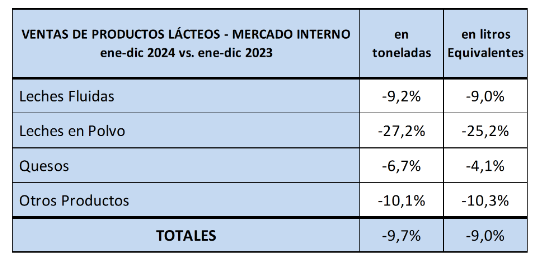

En paralelo, se dio una profunda retracción en el consumo interno el año pasado del 9,7%, pero que en el primer cuatrimestre llegó a ser del 17%. Algunos segmentos como la leche en polvo se desmoronó un 34,2%, los postres y flanes un 49% y las leches chocolatadas un 35%, para tener una noción de lo que pasó.

O sea, si no fuera por la exportación, el sector estaría en una crisis de envergadura, mayor a la que vive hoy la actividad.

Pero el contexto cambió. El OCLA estima que este año la producción de leche crecerá 5,7%, mientras que el consumo muestra signos de recuperación. Mejor dicho, dejó de caer.

La entidad informó que en enero, medido en volumen, la venta de productos lácteos creció 17,4%. Esto no significa un salto en el consumo, sino que el número responde a que la base de comparación es muy baja, ya que enero del año pasado presentaba caídas cercanas al 20%.

Entonces, la recuperación productiva y un parate en la caída del consumo que, no obstante, se mantiene en niveles bajísimos, genera el miedo de una sobreoferta en el mercado interno si la exportación no emprende nuevamente el sendero alcista. Dicho de otra manera, no habría mercado donde volcar el volumen de leche producido que ya no se exporta, golpeando a los precios, tanto de la industria como de los productores.

«La situación cambiaria hace peligrar el destino externo de la producción (a pesar de los excelentes precios del mercado internacional), a lo que hay que sumar que la producción se viene recuperando en términos interanuales. Por lo tanto, hay que prestar mucha atención al frente interno», indicaron desde el OCLA.

Por eso, «es fundamental que continue el proceso de convergencia de los precios de los productos lácteos (estabilización) en el mercado interno con la suba de salarios (incremento del poder adquisitivo) para que no se genere una sobre oferta en el mercado doméstico en los próximos meses, aunque estemos en el período en que la producción va hacia el pico estacional de mínima (feb-abr)».

«Y es importante ello, ya que en el frente externo y a pesar de los buenos precios internacionales, no hay gran expectativa en las exportaciones debido al fuerte retraso cambiario, qué dicho sea de paso, se incrementa con la baja del crawling peg del 2 al 1% mensual. La caída de las exportaciones en enero 2025 en un 21% en litros de leche equivalentes son una muestra acabada del deterioro cambiario, que tal vez podría mejorarse con la restitución de los reintegros de impuestos internos y en su incidencia plena», finalizó el OCLA.

Los productores ya pusieron el grito en el cielo

Pero los productores desconfían de algunos números, sobre todo de los que tienen que ver con la previsión de producción para este año, ya que entienden que ante estos datos «positivos» se esconde una intentona de la industria para bajar el precio pagado a los productores. Dicho de otra manera, alegando sobre producción, el pago a los tamberos por su producción debería caer.

Para Confederaciones Rurales Argentinas (CRA), la proyección de producción del 6% realizada por el el OCLA «maquilla la realidad del sector».

«Resulta que los datos objetivos muestran un escenario muy diferente, ya que según el propio informe de OCLA, el número de tambos en el país se redujo de 10.157 en 2023 a 9.735 en 2024, lo que implica el cierre de 422 establecimientos. Además, la cantidad de vacas lecheras cayó de 1.588.902 a 1.486.248 en el mismo período. Como resultado de esta reducción, la producción total de leche registró una caída del 6,5% en 2024 respecto al año anterior», detalló CRA a principios de mes.

Por eso, subrayaron que «ante este panorama -que de alentador no tiene nada- desde CRA expresamos nuestra preocupación ante dicha estimación, ya que consideramos que esta proyección no se condice con la realidad productiva del sector y podría ser utilizada para perjudicar el precio que reciben los tamberos».

«Sin lugar a dudas, el contexto y el largo vía crucis que viene atravesando el productor tambero no muestra fundamento alguno para proyectar un aumento en la producción de leche en 2025. De hecho, la tendencia marca una pérdida sostenida de rodeo, una reducción en la cantidad de establecimientos lecheros -producto del abandono de la actividad de centenares de productores año a año- y una concentración en la titularidad de los tambos. Todos factores que impactan directamente en la producción futura», indicaron.

Lo cierto es que los números esgrimidos por CRA quedaron desactualizados, ya que son aún peores. El último ajuste realizado por el OCLA habla de que las unidades productivas pasaron de 10.197 en 2023 a 9.129 tambos a diciembre de 2024. Esto quiere decir que en el transcurso de un año desaparecieron 1.070 tambos, en su gran mayoría pequeños.

Esto sin lugar dudas, dio paso a una concentración productiva de magnitud. Según datos del OCLA, el 49,8% de los tambos producen menos de 2.000 litros diarios. O sea, son establecimientos chicos, generalmente empresas familiares. Pero a pesar de ser la mayoría, solo proveen el 13,6% de la leche.

En la otra punta se encuentran los de mayor escala, con una producción superior a los 10.000 litros por día. Estos representan solamente el 6,4% de los tambos a nivel nacional, pero son los responsables del 34,5% de la producción.

Para plasmar de manera contundente el proceso de concentración, alcanza con ver los números de hace poco más de una década. En 2010, hace tan solo 15 años, los tambos de menor escala representaban el 60% del total de las unidades productivas, proveyendo el 27% de la leche en el país. Esto implica que no solamente los tambos chicos se redujeron un 16% en esos años, sino que su participación en la producción se contrajo a la mitad.

En el mismo período de tiempo, los tambos de mayor escala, los que producen más de 10.000 litros por día, representaban el 1% del total y producían el 5% del volumen de leche. Hoy esos números se quintuplicaron, por lo menos.