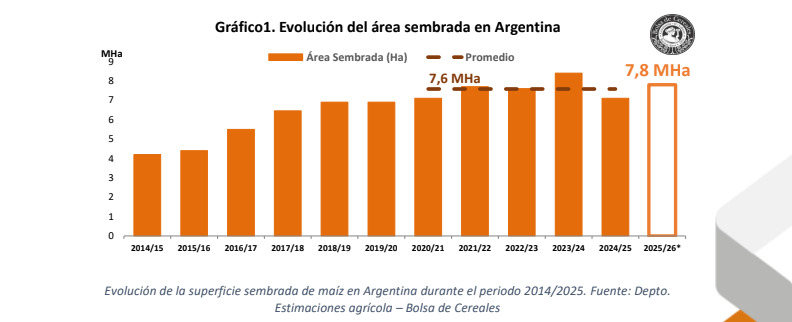

(Por redacción País Productivo) Tras dos campañas que marcaron un retroceso productivo y en área (2023/24 por la chicharrita y 2024/25 por el miedo a la chicharrita), el maíz se prepara para recuperar el terreno pérdido e implantar la segunda mayor superficie de la historia.

Según la Bolsa de Cereales de Buenos Aires (BCBA), la siembra crecerá un 9,6% respecto al ciclo pasado para alcanzar las 7,8 millones de hectáreas, quedando a unas 200.000 hectáreas del recórd de la 2023/24, pero por encima del promedio de los últimos cinco años.

Esta proyección, que según algunos especialistas del sector privado «se queda corta» se sustenta en cuatro factores centrales: el retroceso de la plaga de la chicharrita; mejores condiciones climáticas; reservas de agua en suelo más que óptimas; y un mejor margen de rentabilidad en comparación con la soja.

«Tras un año marcado por la creciente incertidumbre en torno a la chicharrita del maíz (Dalbulus

maidis), la cual trajo consigo una importante reducción del área sembrada, este nuevo ciclo se inicia con

más y mejor información acumulada sobre la dinámica poblacional de la plaga y estrategias para reducir el riesgo», apuntó la BCBA.

A este contexto se suma «la mejora en las condiciones hídricas registrada durante el otoño e invierno,

que asegura una buena disponibilidad de humedad en gran parte del área agrícola para el inicio de las

siembras tempranas».

Así, los datos preliminares recolectados por la entidad bursátil muestras «una intención de incremento en el área sembrada con maíz para el ciclo 2025/26, especialmente en aquellas regiones que en la campaña pasada habían reducido significativamente la superficie dedicada al cultivo debido al temor por la chicharrita».

Panorama económico

En el aspecto económico, si bien no todo es color de rosa y los precios se mantienen bajos, a priori presenta una mejor ecuación que la soja, cuestión que impulsa la siembra de maíz.

En el plano local, el precio a cosecha del maíz en el mercado de futuros A3 para abril de 2026 se sitúa en US$ 174 la tonelada, un 2% por encima respecto a la misma posición en 2025, pero un 4% por debajo de

las últimas cinco campañas.

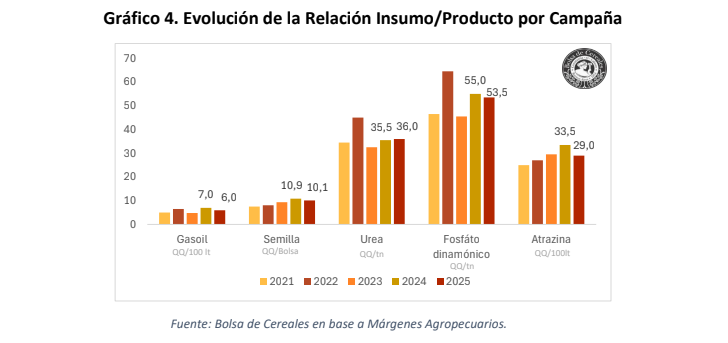

En cuanto a los costos, la mayoría de los insumos agrícolas registraron bajas interanuales, salvo los

fertilizantes nitrogenados y fosfatados. Específicamente, los combustibles cayeron un 12%, la semilla un 5% y los herbicidas un 7%. En contraste, los precios de los fertilizantes nitrogenados subieron un 7% y los

fosfatados un 4%.

Como resultado, las relaciones insumo-producto del maíz mejoraron respecto al ciclo previo. En comparación interanual, estas relaciones registraron incrementos en el poder de compra del 13% para

herbicidas, 7% para semillas y 14% para combustibles. En fertilizantes, la urea perdió un 1,4% de poder de

compra, mientras que el FMA mejoró un 3%.

«Esto implica que se requiere una menor cantidad de grano para adquirir la misma cantidad de insumos. Sin embargo, desde mayo se observa una tendencia alcista en la relación I-P para todas las categorías, debido principalmente a la caída en el precio del grano», explicaron desde BCBA.

Así, «e pesar de las recientes mejoras, los márgenes de rentabilidad del maíz siguen siendo estrechos,

especialmente al considerar los elevados requerimientos de capital y los riesgos inherentes al cultivo».

«Estas condiciones no solo condicionan las decisiones de siembra, sino que también limitan la adopción de tecnologías, reduciendo el potencial productivo. A ello se suman factores como los derechos de exportación y la caída de los precios internacionales, que inciden directamente en la formación de precios y ejercen una mayor presión sobre los productores, opacando el impacto positivo de las favorables proyecciones climáticas vigentes», concluyó el informe.