(Por redacción País Productivo) En su afán por controlar la fuertísima volatilidad cambiaria, que se exacerbó en las últimas semana y llevó al dólar a romper el techo de la banda, el Gobierno tomó una medida de emergencia que contradice su «leitmotiv» inalterable e innegociable: el tan preciado equilibrio fiscal.

Si bien desde el Ministerio de Economía aseguran que la medida no alteraría esta política, ya que la resignación de recursos no llevaría a las cuentas a estar en rojo, sí deja sin argumentos al Gobierno cuando se niega y veta proyectos de Ley votados por amplia mayoría en el Congreso con impacto fiscal, como el caso de la Ley de Emergencia Pediátrica y la de Financimiento Universitario.

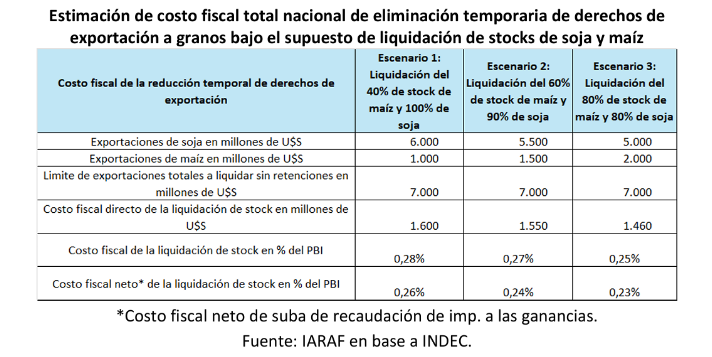

Lo cierto es que la eliminación de retenciones a granos y carnes hasta el 31 de octubre o hasta que se registren US$ 7.000 en exportaciones tendrá un fuerte impacto en las cuentas fiscales.

En este sentido, el Instituto Argentino de Análisis Fiscal (Iaraf) estimó que el costo fiscal neto sería de entre el 0,23% y 0,26% del PBI. Esto equivale al costo fiscal anual de las leyes antes mencionadas.

El Iaraf supone tres escenarios: 1) 40% de liquidación del stock de maíz y 100% del stock de soja, 2) 60% de maíz y 90% de soja y el 3) 80% del stock de maíz y 80% del de soja.

«En términos del PBI, el costo directo va desde 0,25% del PBI hasta 0,28% del PBI. Para el gobierno nacional, si se considera el aumento posible de recaudación del impuesto a las ganancias y su distribución luego de coparticipación a Nación (aproximadamente un 8% de la reducción de derechos de exportación), se reduce el costo fiscal directo a 0,26% del PBI en el escenario 1, a 0,24% en el escenario 2 y a 0,23% en el escenario 3», plantearon los especialistas.

En este sentido, vale apreciar que hay un desfasaje, teniendo en cuenta que el impuesto a las ganancias se tributa al año siguiente.

Por otro lado, plantearon que el «flujo de recaudación de derechos de exportación de los últimos cuatro meses del año del Presupuesto 2026, la previsión de recaudación por derechos de exportación era inferior a la pérdida total, por lo tanto, el costo fiscal neto atribuible al 2025 es menor».

«Concretamente, según nuestros cálculos el costo fiscal directo imputable al año 2025 sería de 0,15% del PBI (aproximadamente US$1.000 millones) y el neto de recaudación del impuesto a las ganancias de 0,14% del PBI. Es decir, la pérdida de recaudación sería equivalente al 46% del superávit fiscal que surge del Presupuesto 2026 de 0,3% del PBI», marcó la entidad.